平成24年度の税制改正により、「扶養控除の見直し」、「寄附金税額控除の適用下限額の引き下げ」などが行なわれます。

市県民税の税額が昨年までと大きく変わる場合があります。

扶養控除が見直されます

扶養控除が見直されます

所得税は平成23年分から、個人市県民税(個人住民税)は平成24年度から変わります。

個人市県民税の変更内容

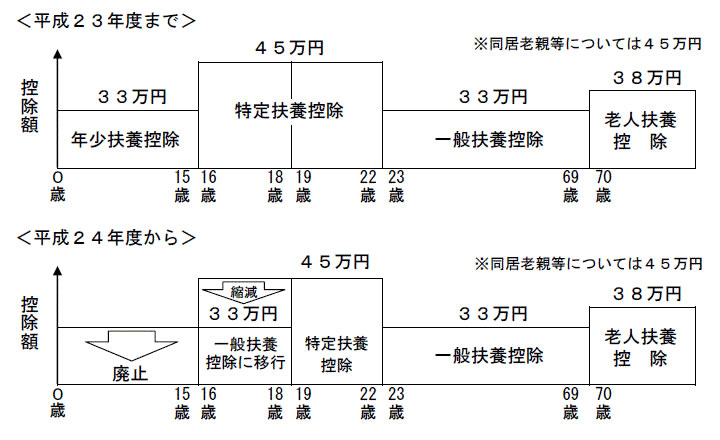

所得税(国税)の扶養控除の見直しに伴い、個人市県民税(地方税)でも扶養控除の見直しが行なわれます。

- 0歳から15歳までの扶養親族に対する扶養控除(年少扶養控除)が廃止されます。

- 16歳から18歳までの特定扶養親族に対する扶養控除の上乗せ部分(12万円)が廃止されます。

変更のイメージ

- 同居特別障害者加算(23万円)の特例が見直されます

年少扶養控除が廃止されると、扶養親族が0歳から15歳までの同居特別障害者の場合、同居特別障害者加算の特例措置が受けられなくなりますので、代わりに特別障害者控除で手当てされます。(控除額の変更はありません。)

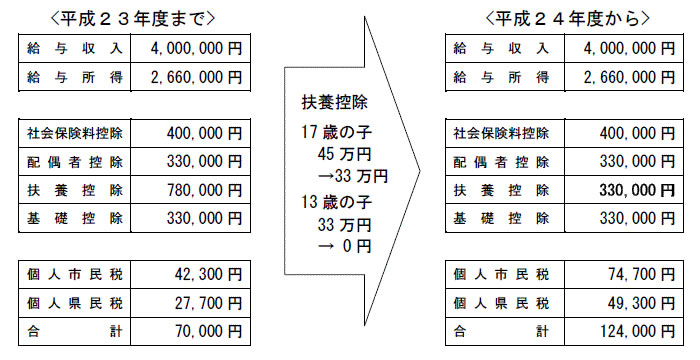

試しに計算してみると…

モデルケース

本人(給与400万円)及び妻(専業主婦)、子ども2人(17歳、13歳)の世帯の場合

(一定の社会保険料等が控除されるものとして計算しています。)

このモデルケースでは、個人市県民税の税額が、54,000円増えることになります。

給与所得者の扶養控除等申告書について

扶養控除の制度改正に伴い、年末調整の際にご記入いただいている所得税の「給与所得者の扶養控除等(異動)申告書」が変更され、控除対象扶養親族の欄には年齢16歳未満の扶養親族を記載する必要がなくなります。(年齢16歳以上の扶養親族のみ記載することになります。)

ただし、個人住民税の算定(非課税限度額の判定等)には年齢16歳未満の扶養親族の情報が必要であるため、同申告書にある住民税に関する事項欄の年齢16歳未満の扶養親族について、必ず記載をお願いします。

「給与所得者の扶養控除等申告書」の具体的な記入方法は、市民税課にお問い合わせください。

なお、「公的年金等の受給者の扶養親族等申告書」も同様に変更されていますので、年齢16歳未満の扶養親族欄に忘れずに記載をお願いします。

寄附金税額控除の適用下限額が引き下げられます

寄附金税額控除の適用下限額が5千円から2千円に引き下げられ、より小額の寄附でも税額控除の対象となります。

対象となる寄附金

- 都道府県・市区町村に対する寄附金(ふるさと寄附金)

- 鳥取県共同募金会及び日本赤十字社鳥取県支部等に対する寄附金

税額控除額

掲載日:2011年10月13日