平成18年度固定資産税制度改正のおしらせ

土地と家屋の固定資産税は、原則として3年ごとに、地価の下落や物価の変動を考慮して、評価方法や価格の見直しを行ない、評価額を決定しています。

平成18年度は、この固定資産税の評価替え年度にあたり、土地や家屋の価格が変わります。

また、土地の固定資産税については、同じ価格の土地であれば同じ税負担となるよう、負担の均衡化を進めていますが、平成18年度には地方税法が改正され、このしくみの一部が変わります。

税額の求めかた

土地の固定資産税額は、土地の評価額に税率をかけるのではなく、税額を計算する基礎となる額である「課税標準額」に税率をかけて求めます。

税額 課税標準額

課税標準額 税率

税率

税率は、平成21年まで、旧米子市地域は100分の1.5、旧淀江町地域は100分の1.4です。

課税標準額の求めかたは、宅地であっても、住宅の建っている「住宅用地」と、店舗敷地、更地、雑種地などの「商業地等」で異なります。

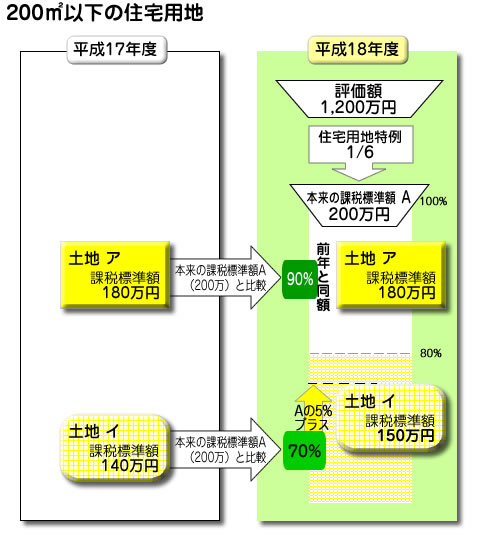

住宅用地の課税標準額

評価額に「住宅用地の特例」を適用させた額が課税標準額になります。

住宅用地の特例割合は、200平方メートルまでは6分の1、200平方メートルを超える部分については3分の1です。

ただし、その土地の新しい価格(平成18年度評価額)に比べてこれまでの税負担が低い土地については、価格の5パーセント分を前年度課税標準額に加えて、平成18年度の課税標準額を求めます。

「今年度の評価額に住宅用地の特例をかけた額(本来の課税標準額A)」と比べて

-

前年度の課税標準額が、Aの80パーセント以上100パーセント未満の場合

→ 前年度の課税標準額と同額

- 前年度の課税標準額が、Aの80パーセント未満の場合

→ 前年度の課税標準額 Aの5パーセント

Aの5パーセント

ただし、2.の場合、前年度の課税標準額にAの5パーセントを足した額が、Aの80パーセントを上回るときには、Aの80パーセントが今年度の課税標準額になります。

また、5パーセントを足した額がAの20パーセントを下回るときには、Aの20パーセントが今年度の課税標準額になります。

試しに計算してみると

土地アと土地イは、200平方メートル以下の住宅用地で、平成18年度の評価額は同じ1,200万円とします。

本来の課税標準額Aは価格に6分の1をかけた200万円になります。

土地アの前年度(平成17年度)の課税標準額は180万円、土地イが140万円のとき、それぞれの土地の平成18年度の固定資産税額は次のように求められます。

土地ア

前年度(17年度)の課税標準額:180万円

税額:27,000円

- 17年度の課税標準額を本来の課税標準額A(200万円)と比較します。

180万円 200万円90パーセント

200万円90パーセント

-

割合が「80パーセント以上100パーセント未満」となるので、18年度の課税標準額は、17年度と同額になります。

-

18年度の固定資産税額

180万円1.5/10027,000円

土地イ

前年度(17年度)の課税標準額:140万円

税額:21,000円

- 17年度の課税標準額を本来の課税標準額A(200万円)と比較します。

140万円200万円70パーセント

- 割合が70パーセントにしか達していないため、17年度の課税標準額に、本来の課税標準額Aの5パーセント分を加えます。

140万円(200万円5パーセント)150万円

- 18年度の固定資産税額

150万円1.5/10022,500円

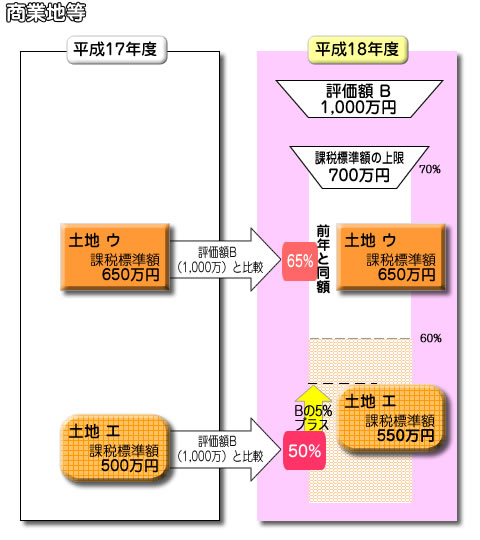

商業地等の課税標準額

評価額の70パーセントが上限です。

ただし、その土地の新しい価格(平成18年度評価額)に比べてこれまでの税負担が低い土地については、価格の5パーセント分を前年度課税標準額に加えて、平成18年度の課税標準額を求めます。

「今年度の評価額(B)」と比べて

-

前年度の課税標準額が、Bの60パーセント以上70パーセント未満の場合

→ 前年度の課税標準額と同額

-

前年度の課税標準額が、Bの60パーセント未満の場合

→ 前年度の課税標準額Bの5パーセント

ただし、2.の場合、前年度の課税標準額にBの5パーセントを足した額が、Bの60パーセントを上回るときには、Bの60パーセントが今年度の課税標準額になります。

また、5パーセントを足した額がBの20パーセントを下回るときには、Bの20パーセントが今年度の課税標準額になります。

試しに計算してみると

土地ウと土地エは、平成18年度の評価額は同じ1,000万円とします。

土地ウの前年度(平成17年度)の課税標準額は650万円、土地エが500万円のとき、それぞれの土地の平成18年度の固定資産税額は次のように求められます。

土地ウ

前年度(17年度)の課税標準額:650万円

税額:97,500円

- 17年度の課税標準額を今年度の評価額B(1,000万円)と比較します。

650万円1,000万円65パーセント

-

割合が「60パーセント以上70パーセント未満」となるので、18年度の課税標準額は、17年度と同額になります。

-

18年度の固定資産税額

650万円1.5/10097,500円

土地エ

前年度(17年度)の課税標準額:500万円

税額:75,000円

- 17年度の課税標準額を今年度の評価額B(1,000万円)と比較します。

500万円1,000万円50パーセント

- 割合が50パーセントにしか達していないため、17年度の課税標準額に、今年度の評価額Bの5パーセント分を加えます。

500万円(1,000万円5パーセント)550万円

- 18年度の固定資産税額

550万円1.5/10082,500円

土地の評価額・税額の算出方法や、税制改正の内容についてのくわしいことは、固定資産税課土地担当にお問い合わせください。

掲載日:2007年3月31日