定額減税補足給付金(不足額給付)の申請期間終了に伴い、給付金窓口を令和7年10月31日に閉鎖しました。閉鎖後のお問い合わせは、市民税課市民税担当(電話23-5114)までお願いします。

令和6年度に実施された定額減税(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円を減税)において、減税しきれないと見込まれる方に対し、その差額を定額減税補足給付金(当初調整給付)として支給しました。

令和7年度に実施する定額減税補足給付金(不足額給付)では、当初調整給付の支給額に不足が生じる方に、その差額を支給します。

対象の方には、令和7年8月22日以降順次、給付案内を郵送します。

なお、事前調査のため、令和6年1月2日から令和7年1月1日までに米子市に転入された方について、昨年(令和6年中)の課税・給付状況を照会させていただきました。(令和7年5月30日に申請書を発送済み。)

※この給付金は、国の「物価高騰対応重点支援地方創生臨時交付金」を活用しています。

支給対象者

令和7年度個人住民税課税自治体(令和7年1月1日時点の住民票所在地(生活の本拠地))が米子市であって、次の【不足額給付1】または【不足額給付2】のいずれかに該当する方が対象となります。

※令和6年分所得税、令和6年度個人住民税合わせて既に4万円(本人及び扶養親族等1人あたり)の定額減税を満額受けられている方、または合計所得金額1805万円超の方は対象となりません。

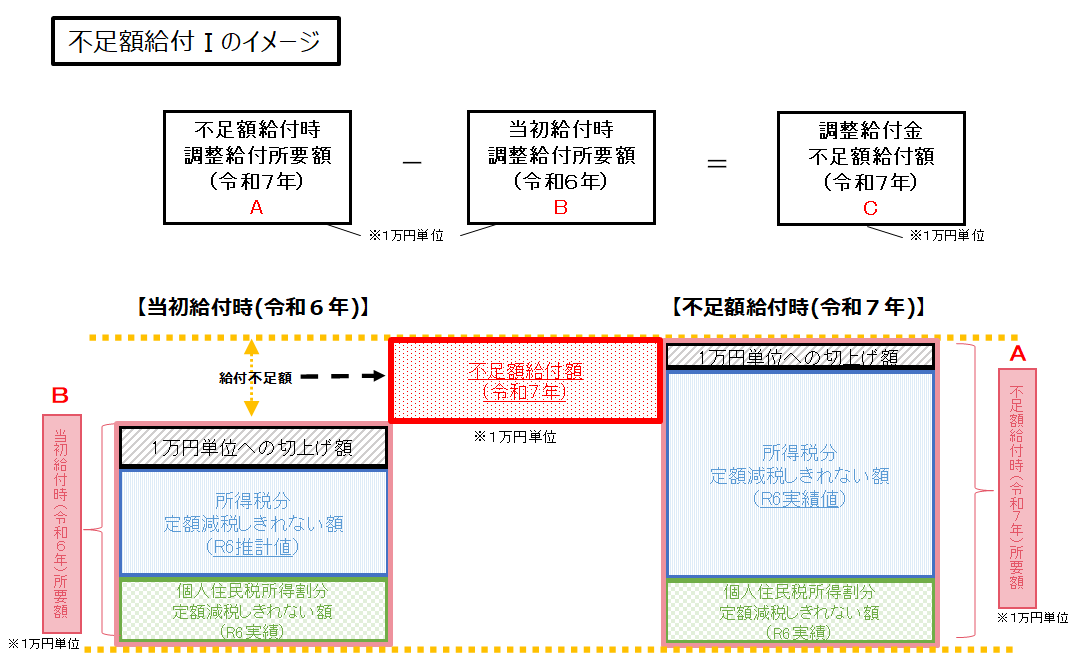

【不足額給付1】

令和6年度に実施した定額減税補足給付金(当初調整給付)の算定に際し、令和5年所得等を基にした推計値(令和6年分推計所得税額)を用いたことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で不足が生じた方に対して、その差額を支給します。

※令和6年分の源泉徴収票等に控除外額の記載がある場合でも、当初調整給付との間で差額が生じない場合には不足額給付の対象とはなりません。

対象となりうる例

- 令和5年所得に比べ、令和6年所得が減少したこと等により令和6年分推計所得税額よりも令和6年分所得税額の方が少なくなった方

- 子どもの出生等、扶養親族等が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

- 当初調整給付の算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

ケース1 令和5年所得税額よりも、令和6年所得税額が減少した場合(事業不振、退職等による所得減)

【例】令和5年所得に基づく推計所得税額が2万5千円、所得税分の定額減税可能額が3万円、当初調整給付が1万円であったが、令和6年所得が確定し、所得税額の実績が5千円、調整給付の実績が2万5千円となった場合、支給済みの調整給付の1万円と調整給付の実績2万5千円の差額である1万5千円が給付不足額となります。端数は1万円単位で切上げされるため、2万円が不足額給付として支給されます。

ケース2 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

【例】令和5年中は所得がなかったため、本人として推計所得税が0円であったが、就職等により、令和6年所得税額の実績が5万円となった場合、所得税分の定額減税可能額3万円が減税され、所得税額は2万円となります。一方で住民税分の定額減税可能額については、令和6年度分住民税が発生していないことにより減税することができないため、住民税分の1万円が不足額給付として支給されます。

ケース3 税の修正申告(更正)により、令和6年度個人住民税所得割が減少した場合

【例】令和6年度住民税の当初課税時の個人住民税所得割額が4万5千円、個人住民税分の定額減税可能額が4万円、当初調整給付は0円であったが、当初課税後に税の修正申告(更正)を行ったことにより、令和6年度個人住民税所得割が3万5千円に減少した場合、個人住民税所得割が3万5千円、個人住民税分の定額減税可能額が4万円、調整給付の実績は5千円となり、当初調整給付0円との差額5千円が給付不足額となります。端数は1万円単位で切上げされるため、1万円が不足額給付として支給されます。

ケース4 令和6年中に扶養親族が増えた場合

【例】令和5年の扶養人数が1人、所得税分の定額減税可能額が6万円((本人+扶養親族1人)×3万円)だったが、令和6年中に子どもが生まれ、扶養人数が2人になった場合、所得税分の定額減税額が9万円((本人+扶養親族2人)×3万円)となります。

令和5年所得に基づく推計所得税額が4万円、定額減税可能額が6万円で、当初調整給付が2万円に対して、令和6年の所得税額の実績が4万円、定額減税可能額が9万円となったことで、調整給付の実績は5万円となり、当初調整給付2万円と調整給付の実績5万円の差額3万円が不足額給付として支給されます。

※個人住民税の定額減税額については、令和5年12月31日の現況で判定するため、令和6年中に扶養親族数に変更があった場合でも変動はありません。

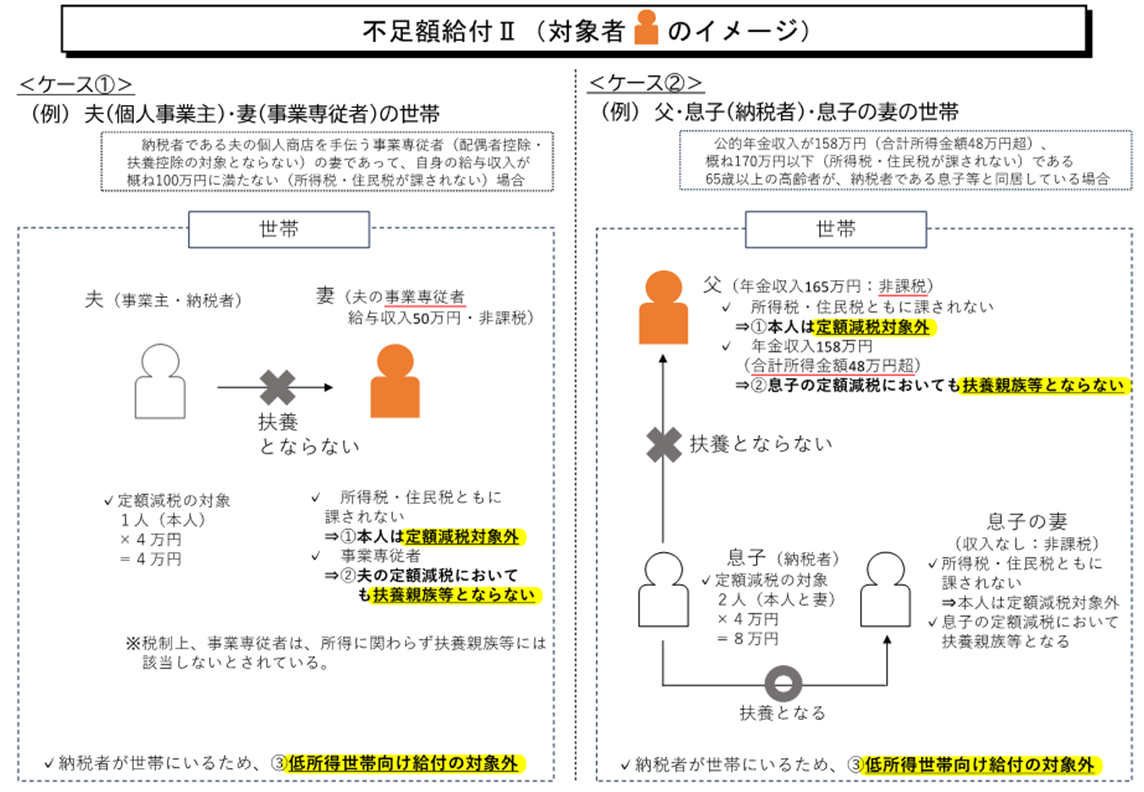

【不足額給付2】

次の給付要件を全て満たしている方に対して、1人あたり原則4万円(定額)を支給します。

※令和6年1月1日時点で国外居住者であった場合は3万円

対象となりうる例

- 青色事業専従者、事業専従者(白色)

- 合計所得金額が48万円を超える方

申請方法

本市で対象となることが確認できた方には、令和7年8月22日以降順次、給付案内を郵送します。

支給口座の登録が必要な方、通知内容に変更点がある方、受給を辞退される方は、給付案内に記載された期日までにご連絡ください。

支給時期・方法

令和7年9月中旬以降順次支給します。

支給方法は、原則として口座振込になります。

注意事項

定額減税や補足給付金をかたった不審な電話、ショートメッセージやメールにご注意ください!

給付金を装った詐欺、個人情報の搾取にご注意ください。米子市から、電話でATMの操作を依頼することや、受給のために手数料の振込を求めること、暗証番号をお尋ねすることはありません。

ご不明な点がありましたら、定額減税補足給付金窓口までお問い合わせください。

定額減税補足給付金窓口

定額減税補足給付金(不足額給付)の申請期間終了に伴い、給付金窓口を令和7年10月31日に閉鎖しました。閉鎖後のお問い合わせは、市民税課市民税担当(電話23-5114)までお願いします。

関連情報

… 個人住民税における定額減税について(総務省)

… 個人住民税における定額減税について(総務省)

※所得税の定額減税については、国税庁の特設サイトをご参照ください。

(次のバナー、QRコードをご利用ください。)

よくある質問

給付金や減税をはじめ、問合せニーズが多い行政分野に関する質問にお答えするチャットボットを、総務省とデジタル庁が連携して整備していますので、ご活用ください。

国・地方共通相談チャットボット(外部サイト)

更新日:2025年8月22日

掲載日:2025年10月31日