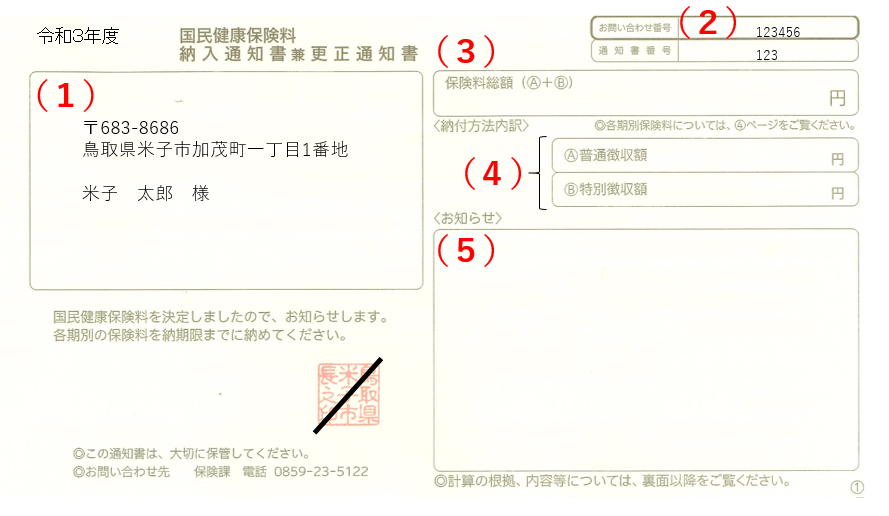

(1) … 宛先

(1) … 宛先

(2) … お問い合わせ番号

(3) … 保険料総額

(4) … 納付方法内訳

(5) … お知らせ

国民健康保険料は、世帯主のかたが納付義務者となりますので、世帯主宛に請求させていただきます。

このため、世帯主のかたが国民健康保険の加入者でなくても、世帯の中に国民健康保険の加入者がいらっしゃる場合は、世帯主のかたが国民健康保険料の納付義務者となります。 世帯主とは、住民票上の世帯主のほかに、届出によって国民健康保険上の世帯主となっているかたも含みます。

お問い合わせの際はこの番号をお知らせください。

この欄には、その通知書の保険料の総額が記載されます。

この欄には、納付方法ごとの保険料の内訳が記載されます。

保険料徴収方法は、次の2つがあります。

- A.普通徴収 … 保険料を納付書または口座振替で納付していただく方法

- B.特別徴収 … 保険料を納付義務者の年金から天引きさせていただく方法

※上記の2つの徴収方法を併用して納付していただく場合は、普通徴収と特別徴収の両方が記載されます。

特別徴収について

特別徴収は、4月・6月・8月の仮徴収と、10月・12月・翌年2月の本徴収に分かれています。普通徴収から特別徴収に切り替わるタイミングは、4月と10月の年2回です。

本年10月から特別徴収の予定となっているかたは、7月(1期)、8月(2期)、9月(3期)については、普通徴収(口座振替、納付書等)による納付をしていただき、10月から特別徴収となります。(納入通知書4ページ目でご確認ください。)

特別徴収の対象となる要件

次の要件を全て満たすかたについては、国民健康保険料が特別徴収となります。

- 世帯内の国民健康保険の加入者が、世帯主も含めて全員65歳から74歳までだけの世帯

- 介護保険料が天引きされている世帯主の年金の年額が18万円以上あるかた

- 介護保険料と国民健康保険料を合わせた年金からの天引き額が、 その年金額の2分の1を超えないかた

今年度中に世帯主(納付義務者)が75歳になる世帯は

特別徴収からはずれます。なお、すでに口座振替のご登録のあるかたは、納期限の日にご指定の口座から振替えとなりますので、口座の確認をお願いします。 口座振替のご登録がないかたは、お手数ですが同封の納付書をお使いいただき、 各納期限までにお近くの納付場所でお納めください。

この欄には、それぞれの納付方法ごとにお知らせが記載されます。

A.普通徴収のかた

- 納付書のかたの場合…納付書でお支払いください。納付書に記載されている納期限から一定期間を経過すると、金融機関の窓口では取り扱いができませんので、ご注意ください。

- 口座振替のかたの場合…登録口座の情報が記載されます。※口座番号については下3桁を記載しています。

B.特別徴収のかた

- 特別徴収義務者…天引き対象の年金の支払者が記載されます。

- 特別徴収対象年金…天引き対象の年金種類が記載されます。

※上記2つの徴収方法を併用して納付していただく場合は、普通徴収と特別徴収の両方が記載されます。