住民税が還付される場合があります。

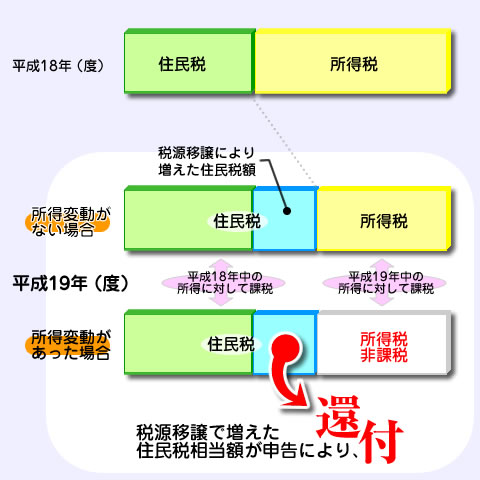

平成19年度の税制改正により、所得税から個人住民税への「税源移譲」が行なわれました。

この税源移譲は、平成19年分の所得税と、平成19年度分住民税の間で行なわれました。

平成18年、平成19年中の所得に大きな変動がない場合、税源移譲によって平成19年度住民税が増えても、その増えた分が平成19年分所得税から減ることで、所得税と住民税の負担額の合計が、基本的に変わらないようになっています。

しかし、退職などによって平成19年中の所得が大幅に減り、所得税が非課税になった場合、増えた住民税額を所得税から差し引くことができません。

そこで、このような年度間の所得変動に伴う負担増を調整するため、平成19年度の住民税を税源移譲前の額まで減額する経過措置が設けられました。

この経過措置を受けるには、申告が必要です。

平成20年7月1日から31日までに、申告書を提出してください。

所得変動にかかる経過措置

対象となるかた

平成18年分の所得税は課税されたが、平成19年分の所得税が課税されないかたで、

-

申告分離課税分を除く平成19年度住民税課税所得金額が、所得税との人的控除額の差の合計額より多い

-

申告分離課税分を含む平成20年度住民税課税所得金額が、所得税との人的控除額の差の合計額と同額か少ない

の両方にあてはまるかた。

【参考】

住民税と所得税の人的控除額の差 (

住民税と所得税の人的控除額の差 ( 20キロバイト)

20キロバイト)

なお、平成19年中に亡くなられたかたや、海外へ転出されて平成20年1月1日現在、国内にお住まいでなかったかたには、この経過措置は適用されません。

計算方法

平成19年度の住民税の、「税源移譲後の税率を適用し、調整控除を行なった後の税額」から、「税源移譲前の税率を適用した税額」を差し引いた額を減額します。

なお、すでに納付済の場合は還付します。

申告方法

平成20年7月1日から31日までに、平成19年1月1日にお住まいの市区町村へ、「市県民税減額申告書」を提出してください。

申告書は、米子市役所2階課税課に用意しています。

なお、米子市では、6月末ごろ、還付対象になると思われるかたに申告書などをお送りします。

(平成19年度の住民税納付先が米子市でないかたは、納付先の市区町村へお問い合わせください。)

掲載日:2008年6月10日