「国」から「地方」へ…平成19年度税制改正

平成19年度に税制改正が実施され、住民税所得割の税率が変わります。

これは、市や県の自主的な税源を確保するため、所得税から個人住民税への「税源移譲」が行なわれるためで、多くのかたは住民税率が増えますが、その分、所得税率が下がります。

また、この「税源移譲」とは別に、定率減税が廃止されるため、納付額は増えることとなります。

住民税と所得税の税率が変わります

国から地方への「税源移譲」

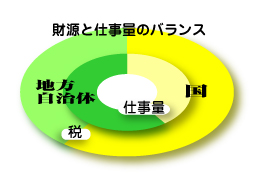

わたしたちが納めている税金は、国と地方自治体を合わせて全国で81兆6千億円(平成16年度)となっており、その割合は国税6:地方税4となっています。

一方、地方自治体は国に比べて多くの仕事を行なっており、支出割合は国4:地方自治体6と逆転しています。

このため、地方自治体が仕事を行なうための財源は、地方交付税や、その使いみちが国によって決められている国庫補助金などの国からの財源に頼らざるを得ない状況になっています。

平成12年、地方自治体が主体的に仕事をする権限をもち、地域のニーズに合ったまちづくりを進めていくことを目的に、「地方分権一括法」が施行されました。

このとき、これまで国が持っていた権限の一部が地方に移されましたが、自主的に仕事をするための財源である税は地方へ移されませんでした。

地方自治体が地域の特色にあった活力あるまちづくりを進めるには、地方自治体が自らの判断と責任で自由に使える地方税財源を充実させる必要があります。

このような背景から、国税である所得税の税率を下げ、地方税である個人住民税(市民税・県民税)の税率を上げる「税源移譲」が、平成19年度に行なわれます。

納めていただいた税を、より身近なところに活かすための税制改正です。

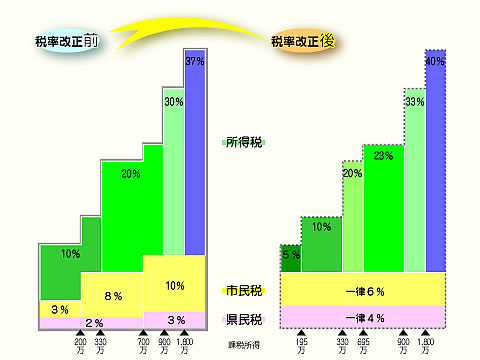

この改正により、現在、所得に応じて3段階となっている個人住民税所得割の税率は、一律10パーセント(このうち、市民税6パーセント・県民税4パーセント)になります。

また、現在、所得に応じて4段階となっている所得税の税率は、6段階に改正されます。

個人住民税所得割の税率

平成18年度(税源移譲前)

| 課税所得 |

税率 |

| 200万円以下 |

5パーセント

(市民税3パーセント・県民税2パーセント) |

200万円を超え

700万円以下 |

10パーセント

(市民税8パーセント・県民税2パーセント) |

| 700万円超 |

13パーセント

(市民税10パーセント・県民税3パーセント) |

↓

平成19年度(税源移譲後・平成19年6月から)

一律10パーセント

(市民税6パーセント・県民税4パーセント)

- 平成19年度の住民税は、平成18年中の所得に対して課税され、平成19年6月から納めていただくことになります。

- 退職所得の税額は、平成19年1月から変わります。

平成19年1月1日以降の退職所得から、特別徴収税額(分離課税に係る所得割の税額)が変わりますので、事業所のかたはご注意ください。

- 「課税所得」とは、給与・年金・事業収入といった「収入」から、必要経費・給与所得控除などや基礎控除・扶養控除・社会保険料控除といった諸控除を差し引いた、残りの金額のことです。

この「課税所得」に「税率」をかけたものが、「税額」となります。

所得税の税率

| 課税所得 |

平成18年分 |

平成19年分 |

|

195万円以下

|

10パーセント→ |

5パーセント |

195万円を超え

330万円以下 |

10パーセント→ |

10パーセント |

330万円を超え

695万円以下 |

20パーセント→ |

20パーセント |

695万円を超え

900万円以下 |

20パーセント→ |

23パーセント |

900万円を超え

1,800万円以下 |

30パーセント→ |

33パーセント |

|

1,800万円超

|

37パーセント→ |

40パーセント |

- 平成19年分の所得税は、平成19年中の所得に対して課税され、源泉徴収のかたは平成19年1月分から、確定申告などで納付のかたは、平成20年申告の平成19年分所得税から、納めていただくことになります。

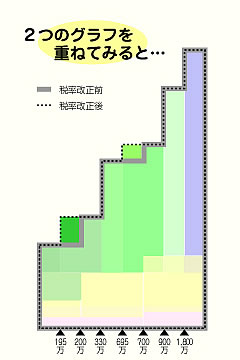

この税源移譲によって、所得税と住民税を合わせた全体の税負担が変わることは基本的にありませんが、控除や減税の関係で、税負担が増える場合があります。

その場合には、住民税を減額して、負担が増えないよう調整します。

人的控除差の調整

税の控除には、基礎控除や配偶者控除、扶養控除などの「人的控除」があり、住民税と所得税でその控除額に差があります。

このたびの税制改正で、この控除額の差のために税負担が増えてしまう場合には、人的控除の適用状況に応じて住民税を減額します。

住宅ローン減税の調整

平成18年までの入居者で、税源移譲によって所得税の住宅ローン控除による減税額が減ってしまう場合は、翌年度の個人住民税を減額調整します。

税制改正

【税額は上がるの?】

【税額は上がるの?】

たとえば、現在、住民税の税率が5パーセントのかたは、平成17年と同じ所得であっても平成19年度の住民税率が増えますが、その分、所得税の税率が下がります。

たとえば、現在、住民税の税率が5パーセントのかたは、平成17年と同じ所得であっても平成19年度の住民税率が増えますが、その分、所得税の税率が下がります。

ほとんどの場合、住民税と所得税を合わせた税負担は変わりません。

税源移譲前後の税負担の比較

一部(課税所得金額195万円超200万円以下と、695万円超700万円以下)で税負担が増える計算となりますが、その場合は住民税を減額して、負担が増えないよう調整します。

試しに計算してみると…

【モデルケース1】

扶養家族のいない給与所得者で、給与収入が500万円の場合

(一定の社会保険料が控除されるものとして計算しています。)

税源移譲前…421,000円

- 住民税…163,000円

- 所得税…258,000円

» 税源移譲後…421,000円

- 住民税…260,500円

- 所得税…160,500円

【モデルケース2】

夫婦と子ども2人の給与所得者で、給与収入が500万円の場合

(一定の社会保険料が控除されるものとして計算しています。

子どものうち1人が、特定扶養親族に該当するものとして計算しています。)

税源移譲前…195,000円

» 税源移譲後…195,000円

【参考】

その他のモデルケース「税源移譲」 (

その他のモデルケース「税源移譲」 ( 22.9キロバイト)

22.9キロバイト)

このモデルケースは、あくまで一例です。

年齢や控除などの状況で、税額は変わります。

また、「定率減税の廃止」など、他の改正による影響は除いています。

【いつから税額が変わるの?】

所得税は、平成19年1月から新しい税率での課税となります。

(源泉徴収のかたは平成19年1月から天引き、確定申告などによる納付のかたは平成19年分所得税から)

これに対し、住民税は、平成18年中の所得に対する課税、具体的には平成19年6月に納めていただく住民税から、新しい税率での課税となります。

【住民税が増えた!】

6月に市役所がお送りする納税通知書で住民税を納めていただいている「普通徴収」のかたで、現在の税率が5パーセントのかた(課税所得金額が200万円以下のかた)は、平成19年6月から税率が10パーセントになります。

「税金が倍になった」と思われるかもしれませんが、平成19年分の所得税は、その分、下がります。

定率減税の廃止

住民税の「定率減税」は、景気対策のための暫定的な税負担の軽減措置として導入されてきましたが、平成19年度分から廃止されます。

また、所得税の定率減税も平成19年分から廃止されるため、納付額が増えることになります。

住民税の定率減税

- 平成17年度減税額…所得割額

15パーセント(上限:4万円)

15パーセント(上限:4万円)

- 平成18年度減税額…所得割額7.5パーセント(上限:2万円)

- 平成19年度…廃止

所得税の定率減税

- 平成17年分減税額…税額20パーセント(上限:25万円)

- 平成18年分減税額…税額10パーセント(上限:12万5千円)

- 平成19年分…廃止

試しに計算してみると…

【モデルケース1】

扶養家族のいない給与所得者で、給与収入が500万円の場合

廃止前:382,900円 → 廃止後:421,000円

年間38,100円の負担増

【モデルケース2】

夫婦と子ども2人の給与所得者で、給与収入が500万円の場合

廃止前:177,400円 → 廃止後:195,000円

年間17,600円の負担増

【参考】

その他のモデルケース「定率減税廃止」 ( 18.8キロバイト)

このモデルケースは、あくまで一例です。

年齢や控除などの状況で、税額は変わります。

老年者非課税の段階的廃止にかかる経過措置

前年の合計所得金額が125万円以下で、平成17年1月1日に65歳以上であった人は、平成19年度の住民税所得割が2/3に軽減されます。

住民税はいくらになるの?

総務省のウェブサイトで、税源移譲に関する情報のほか、住民税額を仮計算することができます。

… 国から地方への税源移譲(総務省)

… 国から地方への税源移譲(総務省)

掲載日:2006年10月27日